Auto mechanic in red uniform diagnosing car with computer sitting on the driver seat at the car service

Auto mechanic in red uniform diagnosing car with computer sitting on the driver seat at the car service

SicurAUTO.it grazie all’ Osservatorio Connected Car & Mobility (PoliMI) e al supporto di CNA svela la preparazione delle officine indipendenti su connettività, accesso ai dati e auto elettrificate

L’evoluzione del comparto Aftermarket è sempre più legata alla connettività delle auto e alla capacità di sfruttare nuovi modelli di business, come emerge dal terzo Aftermarket report: Auto Connesse ed Elettriche, le opportunità di oggi e domani di SicurAUTO.it. Strumenti innovativi, come gli Smart Glasses LKQ e lo schema SERMI in Europa, permetteranno alle officine indipendenti di certificare e innalzare i loro standard qualitativi.

Ma oggi quante officine lavorano senza difficoltà con accesso ai dati di riparazione (RMI)? Quanto ne sanno i meccatronici indipendenti di connettività auto, calibrazione ADAS e automobili elettrificate? L’iniziativa di sondare l’opinione degli autoriparatori italiani di SicurAUTO.it insieme al Politecnico di Milano è stata subito abbracciata con entusiasmo da CNA, che ha collaborato all’Indagine sull’evoluzione del ruolo delle autofficine. Ecco i risultati elaborati dall’Osservatorio e il commento di Giulio Salvadori, Direttore dell’Osservatorio Connected Car & Mobility del PoliMI.

LE RISPOSTE DELLE OFFICINE INDIPENDENTI SU CONNETTIVITA’, ADAS ED ELETTRIFICAZIONE

Il sondaggio realizzato insieme all’Osservatorio Connected Car & Mobility della School of Management del Politecnico di Milano, indaga sull’evoluzione delle competenze di autofficine, meccatronici e carrozzieri, in fatto di connettività, tecnologie e New Energy Vehicle. Il questionario è stato sottoposto agli associati CNA che, attraverso le loro risposte, hanno permesso di fotografare prospettive attuali e future dell’autoriparazione in Italia.

“Guardando la % di alcune risposte alle domande su manutenzione auto elettriche, ADAS, personale specializzato PES-PAV-PEI e connettività, si potrebbe avere l’impressione che le officine intervistate siano molto distanti da queste realtà”, spiega Giulio Salvadori. “Tuttavia i dati emersi dal sondaggio sono molto interessanti poiché mostrano anche uno scenario di consapevolezza sul fatto che c’è tanto da fare su formazione e nuove competenze digitali da inserire nel personale dei meccatronici del futuro”. I risultati dell’indagine elaborati dall’Osservatorio, si basano sulle risposte di aziende dell’autoriparazione presenti in Italia la cui adesione maggiore è pervenuta dalle seguenti regioni:

- Emilia Romagna, 41% dei rispondenti;

- Lombardia, 19%;

- Toscana, 11%;

- Friuli Venezia Giulia, 7%;

- Abruzzo, 5%.

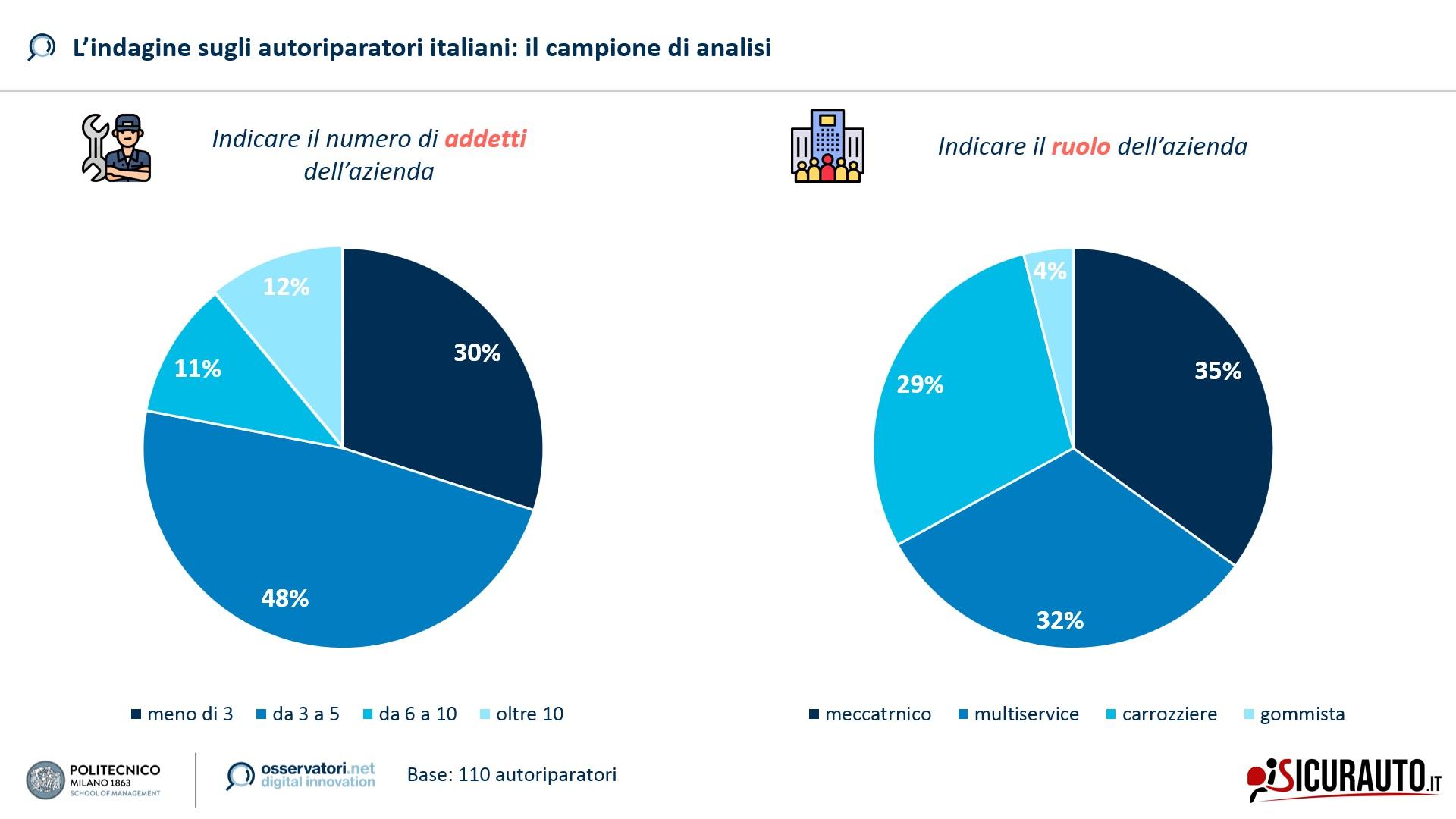

Dalle risposte fornite dalle 110 aziende partecipanti è emerso che almeno il 48% delle officine ha da 3 a 5 addetti (cioè dipendenti che operano sui mezzi dei clienti) mentre circa il 30% ha meno di 3 addetti. Tra le officine che hanno fornito dettagli sul numero di tecnici con abilitazione PES PAV PEI, oltre il 50% ha almeno 1 addetto abilitato ad effettuare manutenzione e riparazioni su auto elettrificate (Full Hybrid, Electric e Plug-in). Mentre ¼ del campione intervistato (oltre 25%) non è ancora pronto ad intervenire sulle auto dotate di batterie ad alta tensione. Il campione di officine che hanno partecipato alla survey online è ripartito tra meccatronici (circa 35%), multiservice (circa 32%), carrozzerie (circa 29%) e gommisti (circa 4%).

DIFETTI E GUASTI AUTO ELETTRIFICATE IN RIPARAZIONE O MANUTENZIONE

Alla domanda Di che entità sono i difetti maggiormente riscontrati nei casi di manutenzione / riparazione di auto elettrificate (elettriche/plug-in/full hybrid)?, solo il 13% dei rispondenti ha riscontrato problemi al sistema ad alto voltaggio o alla batteria. La quota maggiore (circa il 35%) ha riscontrato problemi comuni alle auto con motore ICE.

Mentre il 30% non ha mai riparato auto elettrificate e questo non stupisce considerando la propensione dei proprietari a rivolgersi alla rete ufficiale, che è maggiore quando si tratta di auto particolarmente nuove, complesse o elettrificate.

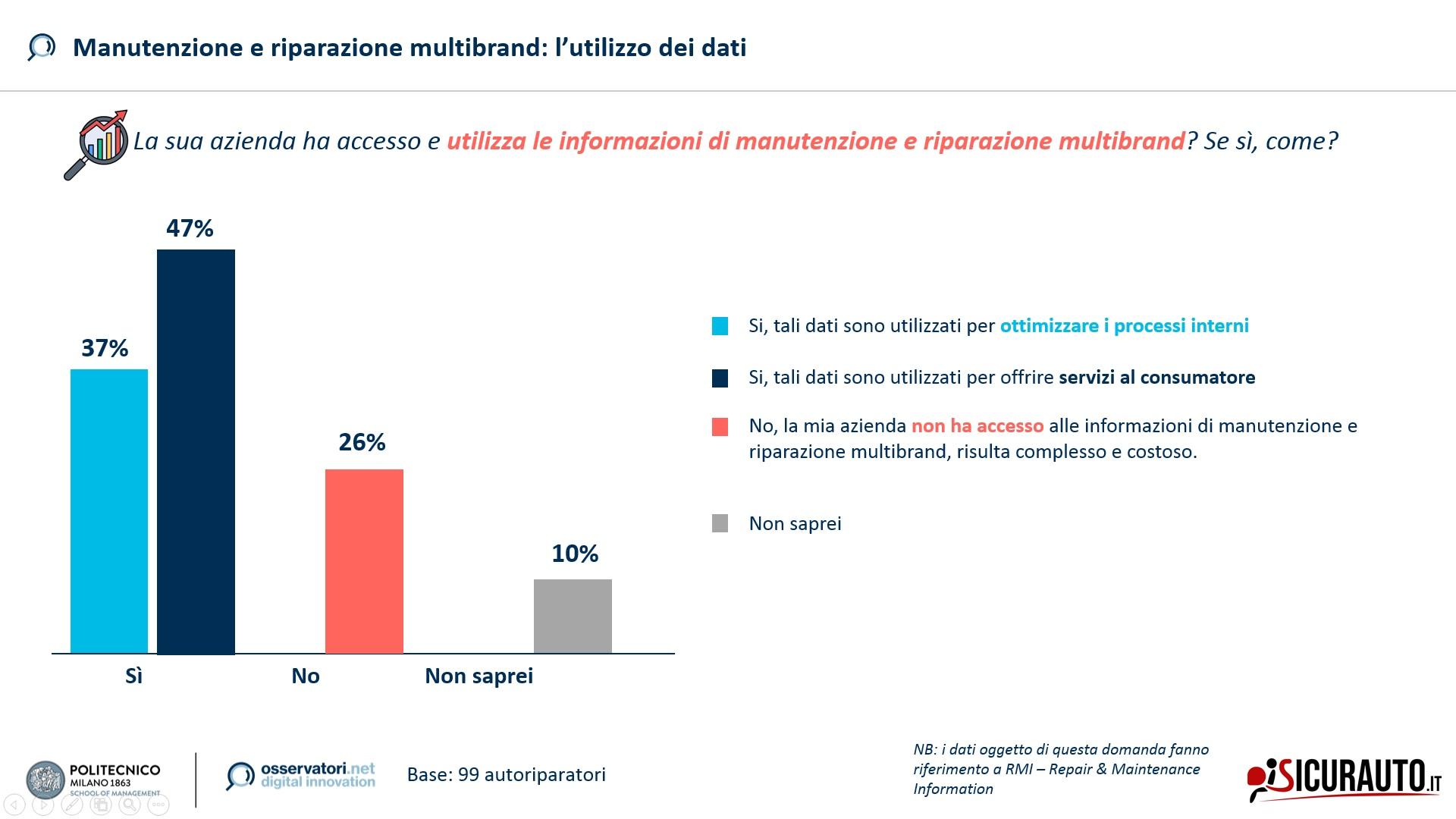

ACCESSO E UTILIZZO DELLE INFO TECNICHE DI RIPARAZIONE RMI

Con lo schema SERMI in vigore, per scaglioni, a partire dal 2023 in Europa, tutte le officine dovranno essere certificate per poter accedere alle RMI (Repair and Maintenance Information) sulle piattaforme dei singoli Brand auto con un unico certificato digitale. La situazione attuale vede comunque una quota prevalente di officine che già utilizza questi dati per fornire servizi di riparazione e manutenzione ai clienti (ma che saranno successivamente bloccati quando il SERMI sarà operativo in Italia e l’officina non sarà certificata). Alla domanda, con risposte multiple, La sua azienda ha accesso e utilizza le informazioni di manutenzione e riparazione multibrand RMI?, circa il 47% dei rispondenti ha affermato di utilizzarli per eseguire gli interventi di manutenzione; circa il 37% per ottimizzare i processi interni (es. ordinare componenti). Circa il 26% ha dichiarato di non utilizzare e non avere accesso alle RMI, mentre il 10% non sa se l’azienda utilizza le info RMI.

MANUTENZIONE AUTO CONNESSE E UTILIZZO DATI IN-VEHICLE

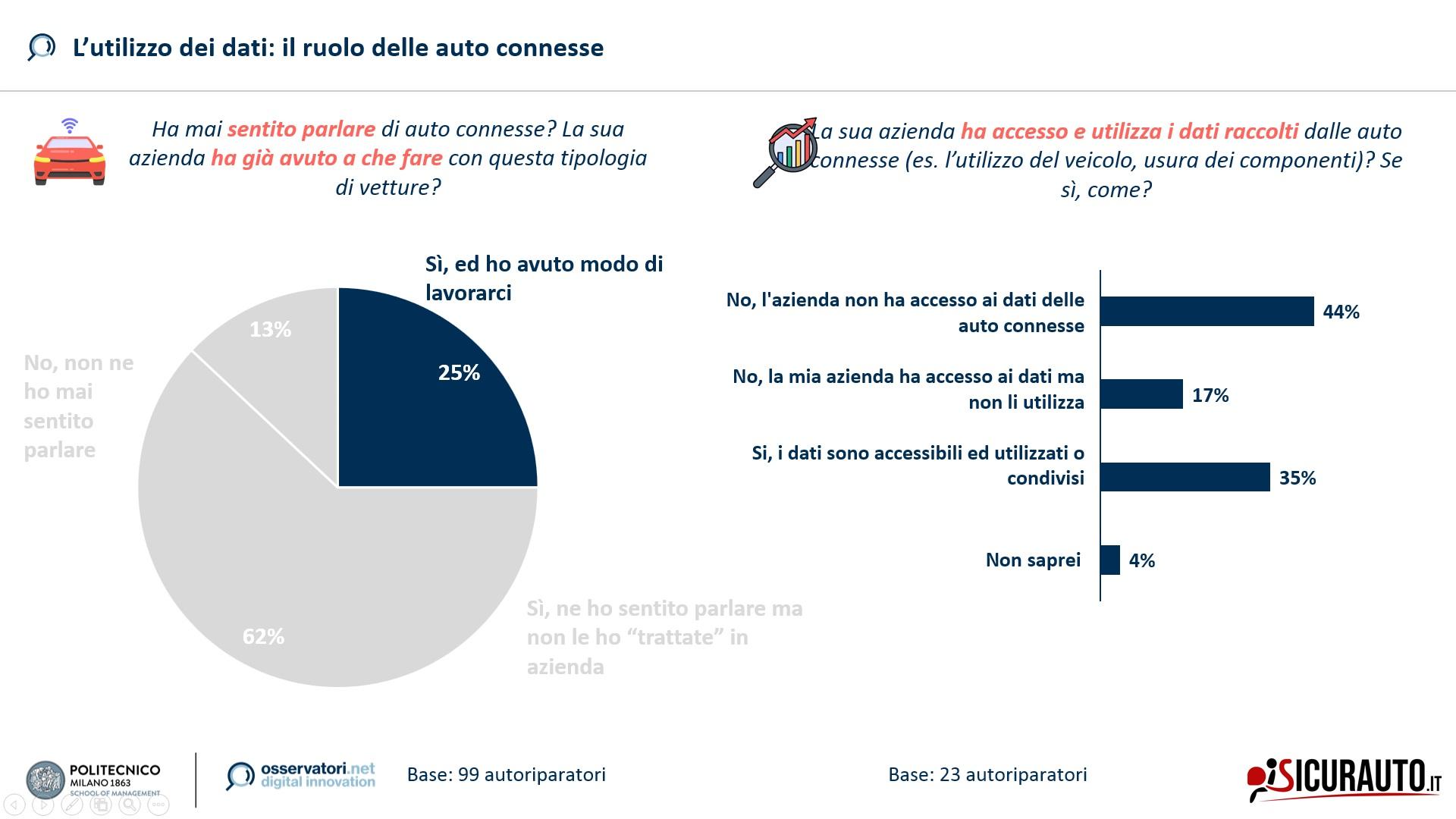

Le auto connesse circolanti sono molte di più di quanto si pensi, circa 16 milioni secondo l’Osservatorio Connected Car & Mobility. La tecnologia però corre più veloce delle norme quando si tratta di connettività e Independent Aftermarket: l’attuale Data Act non basta e le Case automobilistiche godono di una posizione di vantaggio illegittimo sull’utilizzo dei dati generati dai sistemi di connettività nativi. Non stupiscono quindi le risposte delle officine quando si parla di connettività.

Alla domanda La sua azienda ha già avuto a che fare con auto connesse?, oltre il 62% sa di cosa si tratta ma non ne ha mai riparata nessuna; il 25% ha effettuato riparazioni su auto connesse; circa il 13% dei rispondenti non ne ha mai sentito parlare.

La domanda La sua azienda ha accesso e utilizza i dati raccolti dalle auto connesse?, che prevedeva due opzioni per ogni intervistato, ha ricevuto quasi il 44% di risposte negative sull’accesso, mentre il 22% ha dichiarato che ha l’accesso ma non le utilizza. Tra gli operatori che invece hanno risposto positivamente, il 18% utilizza dati connessi per ottimizzare i processi interni; il 13% per erogare servizi al consumatore; il 13% per condividerli con Case automobilistiche e altri operatori.

Agli operatori poi è stato chiesto anche il loro parere sulle difficoltà attuali legate all’utilizzo dei dati generati dai veicoli connessi. Alla domanda, Quali sono i motivi per cui i dati raccolti tramite le auto connesse vendute non vengono valorizzati?, con massimo 3 risposte per intervistato, il 30% non sa dare una risposta; il 23% lo trova un business poco interessante o pensa che siano di esclusiva proprietà di Case auto e Assicurazioni; il 15% delle risposte è attribuito a mancanza di competenze e strumenti IT adeguati. Solo il 7,7% sta lavorando per riuscire ad ottenerli da altri attori.

MANUTENZIONE E CALIBRAZIONE ADAS

Quanto il sondaggio si è focalizzato sugli ADAS, con la domanda La sua azienda ha mai fatto riparazioni o calibrazioni dei sistemi ADAS a bordo auto?, la stessa percentuale di risposte (circa 24%) ha risposto “si frequentemente” o “si, raramente”. L’11% prevede di adeguare la sua offerta di servizi nei prossimi 12 mesi, mentre il 20% circa lo farà nei prossimi 2-3 anni. Solo il 22% circa ha risposto che non è interessato.

La risposta precedente fai il paio con una previsione sul business derivante dagli ADAS a bordo dei veicoli. Infatti, alla domanda Ritiene che l’utilizzo dei sistemi ADAS a bordo veicolo sarà un’opportunità per il business della sua azienda nei prossimi 5 anni?, ha risposto “si” il 42%; “no” il 22% circa per i costi da sostenere; “non so” il 19% circa. Percentuali minori di rispondenti hanno invece attribuito il loro parere negativo ad acquisto di nuove attrezzature difficilmente reperibili (circa il 6%); investimenti in nuove competenze e formazione (8%); altro (4% circa).

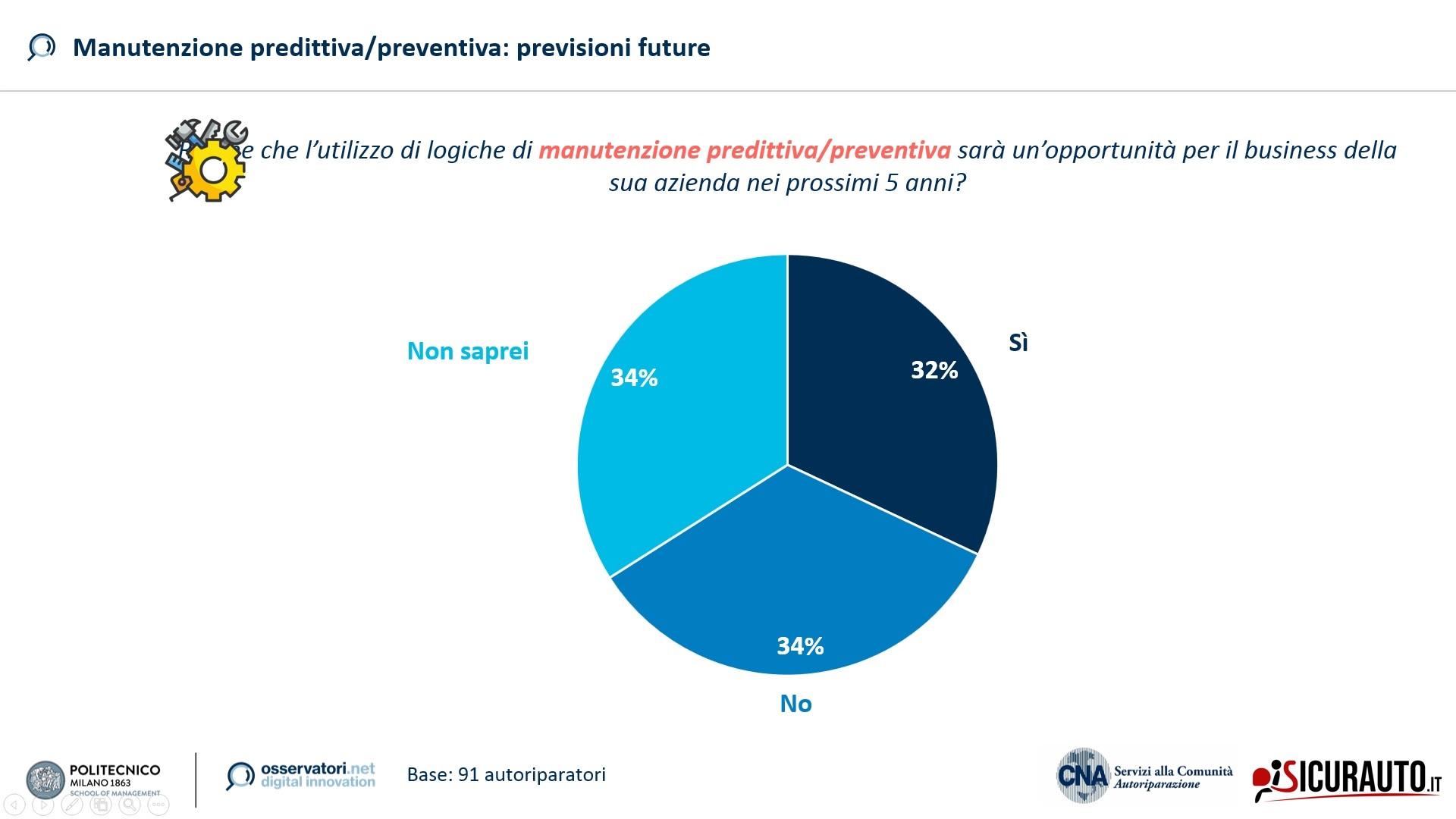

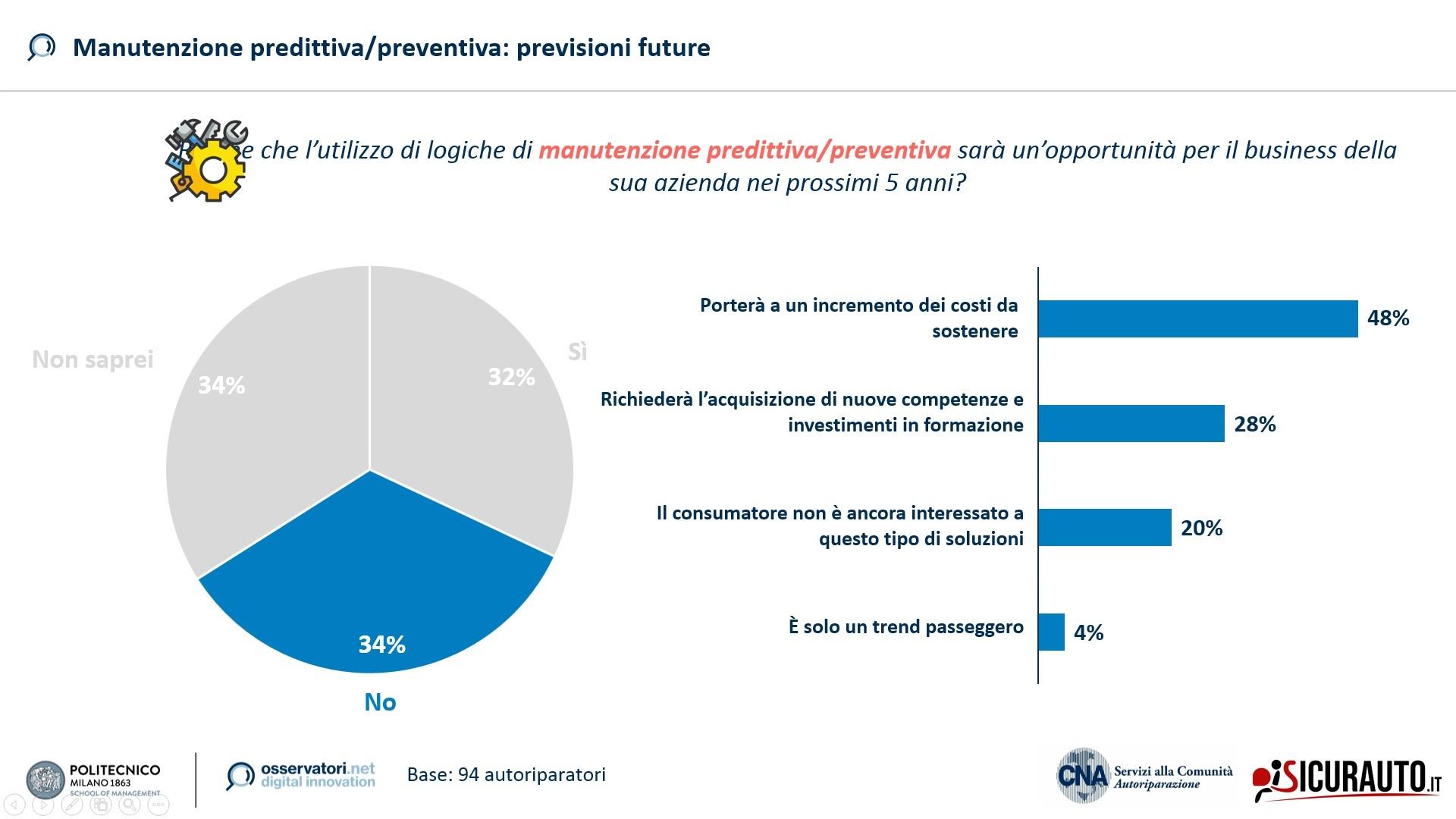

MANUTENZIONE PREDITTIVA E OSTACOLI DELL’ELETTRIFICAZIONE

La domanda a risposta multipla Ritiene che l’utilizzo di logiche di manutenzione predittiva/preventiva sarà un’opportunità per il business della sua azienda nei prossimi 5 anni?, trova il 34% che non sa fare una previsione. Da una parte poi c’è il 32% che è convinto di “si”, e alla parte opposta i “no” per i costi (48%); competenze e investimenti (28%); clienti non interessati (20%); trend passeggero (4%).

Il sentiment sulla diffusione delle auto elettriche e ibride nel circolante e le previsioni di effettuare manutenzione sulle EV sono stati chiesti con le domande seguenti a risposta multipla.

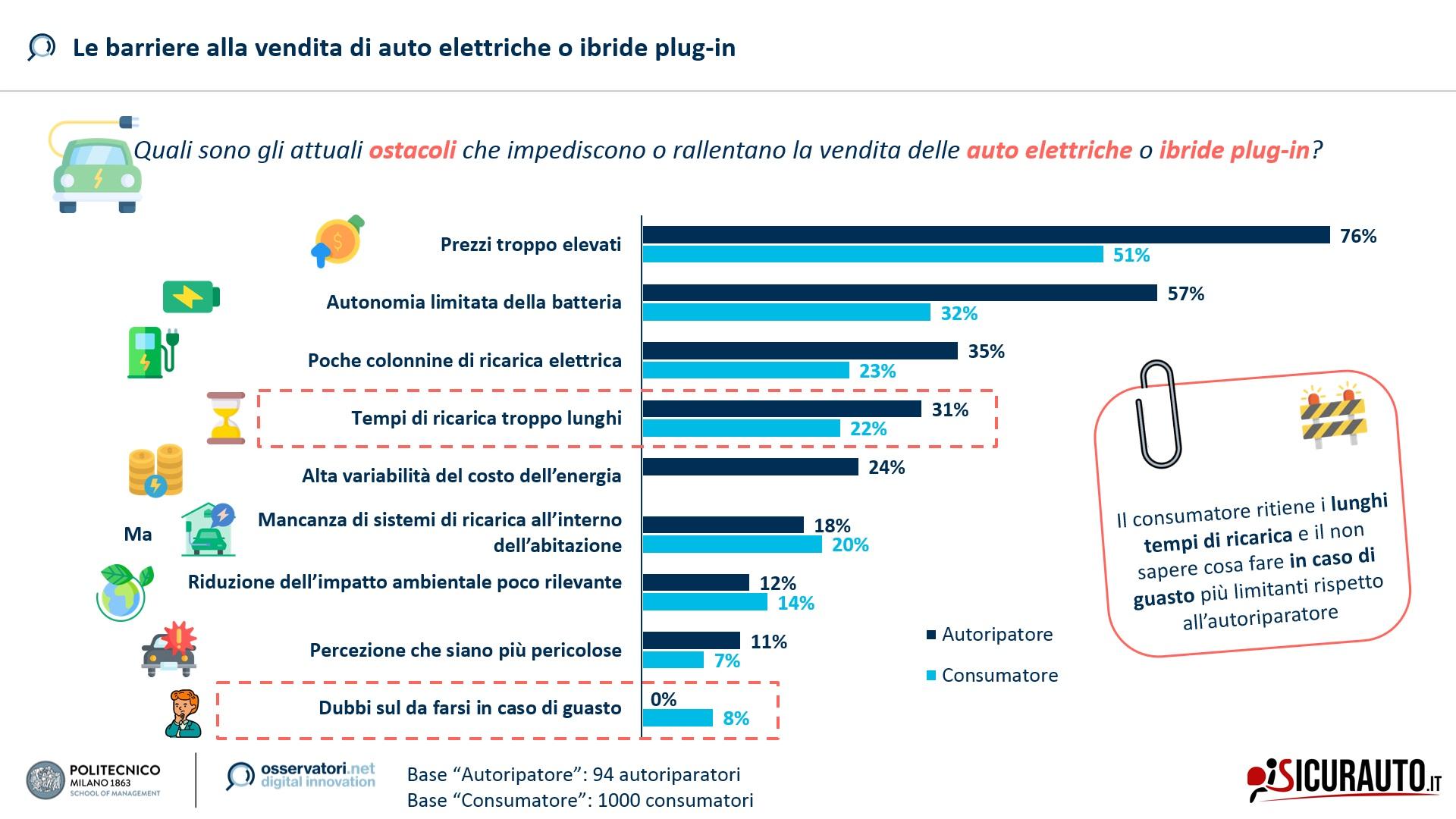

Quali sono a suo parere gli attuali ostacoli che impediscono o rallentano la vendita di auto elettriche e plug-in? I prezzi troppo elevati (76% dei rispondenti) e autonomia della batteria alta tensione (57%) sono le risposte più numerose, seguite da altri motivi, tra cui disponibilità colonnine (35%), tempo di ricarica (31%), costi energia (24%), etc.

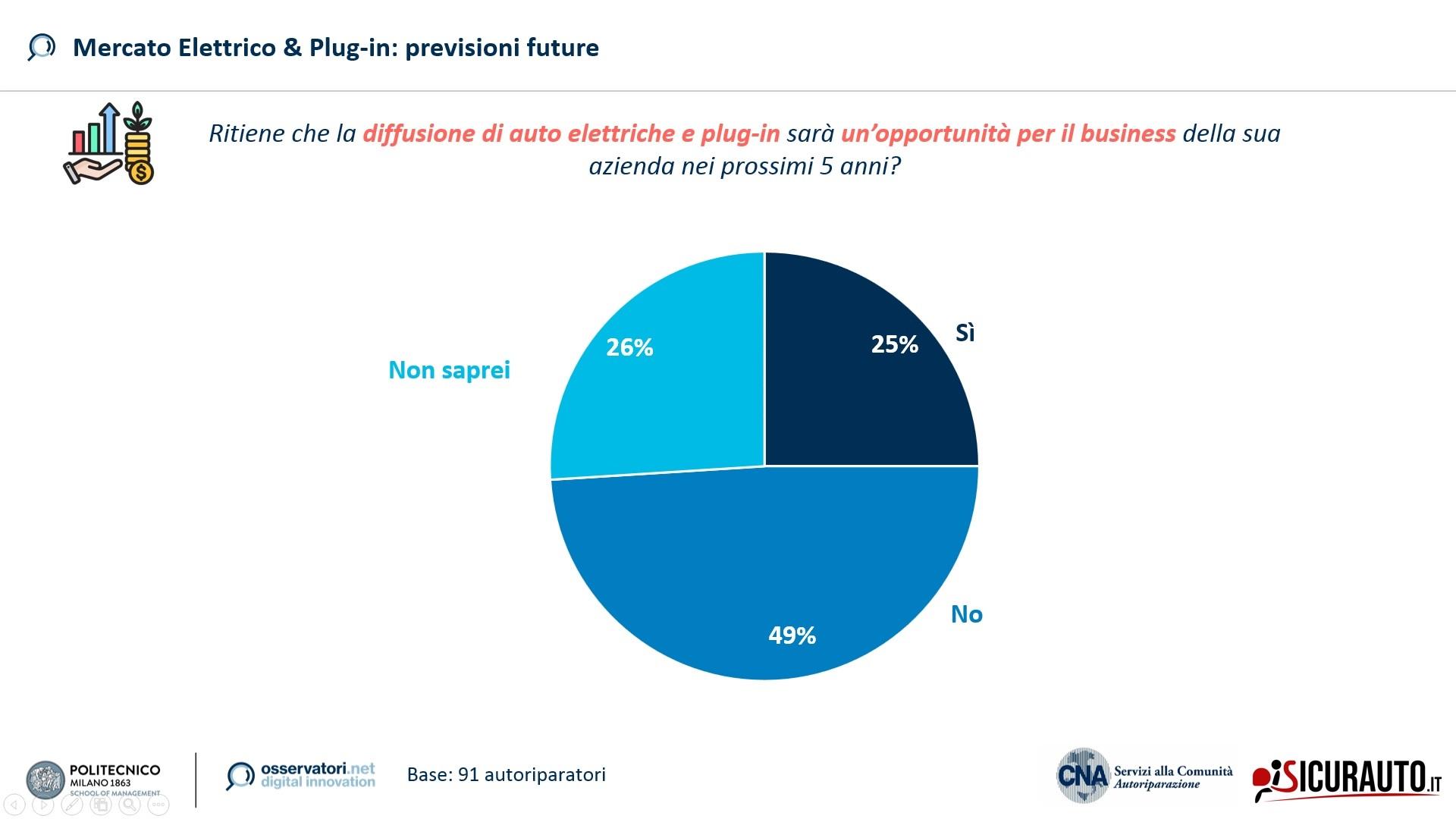

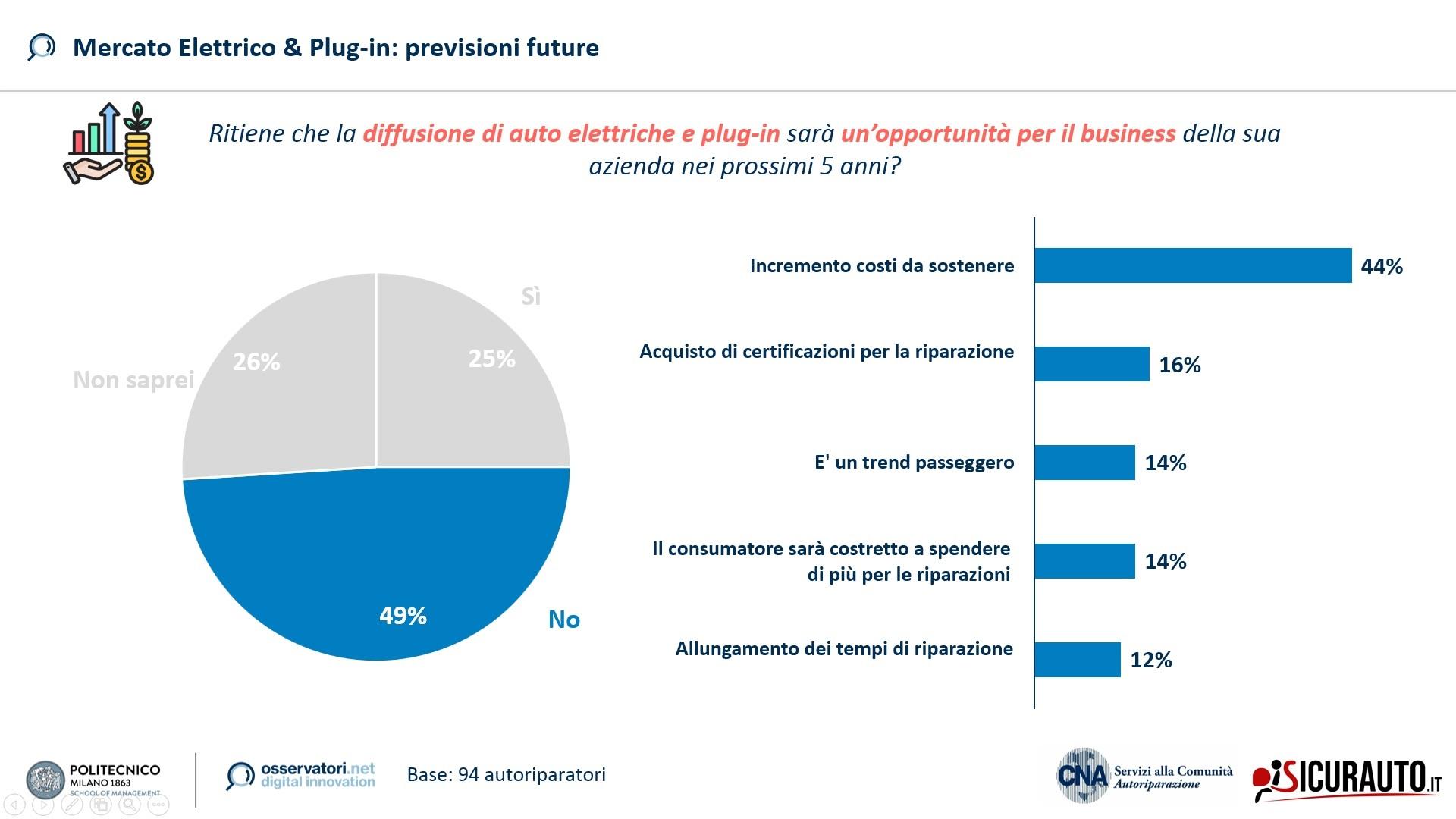

Ritiene che la diffusione di auto elettriche e plug-in sarà un’opportunità per il business della sua azienda nei prossimi 5 anni? Circa il 26% non sa dare una risposta; il 25% ha risposto “si”; circa il 44% “no” perché teme un aumento dei costi da sostenere; il 16% di “no” è per le certificazioni da ottenere; il 14% di “no” crede che ci saranno maggiori costi per i consumatori e che sarà un trend passeggero; il 12% di “no” prevede tempi di riparazione più lunghi.

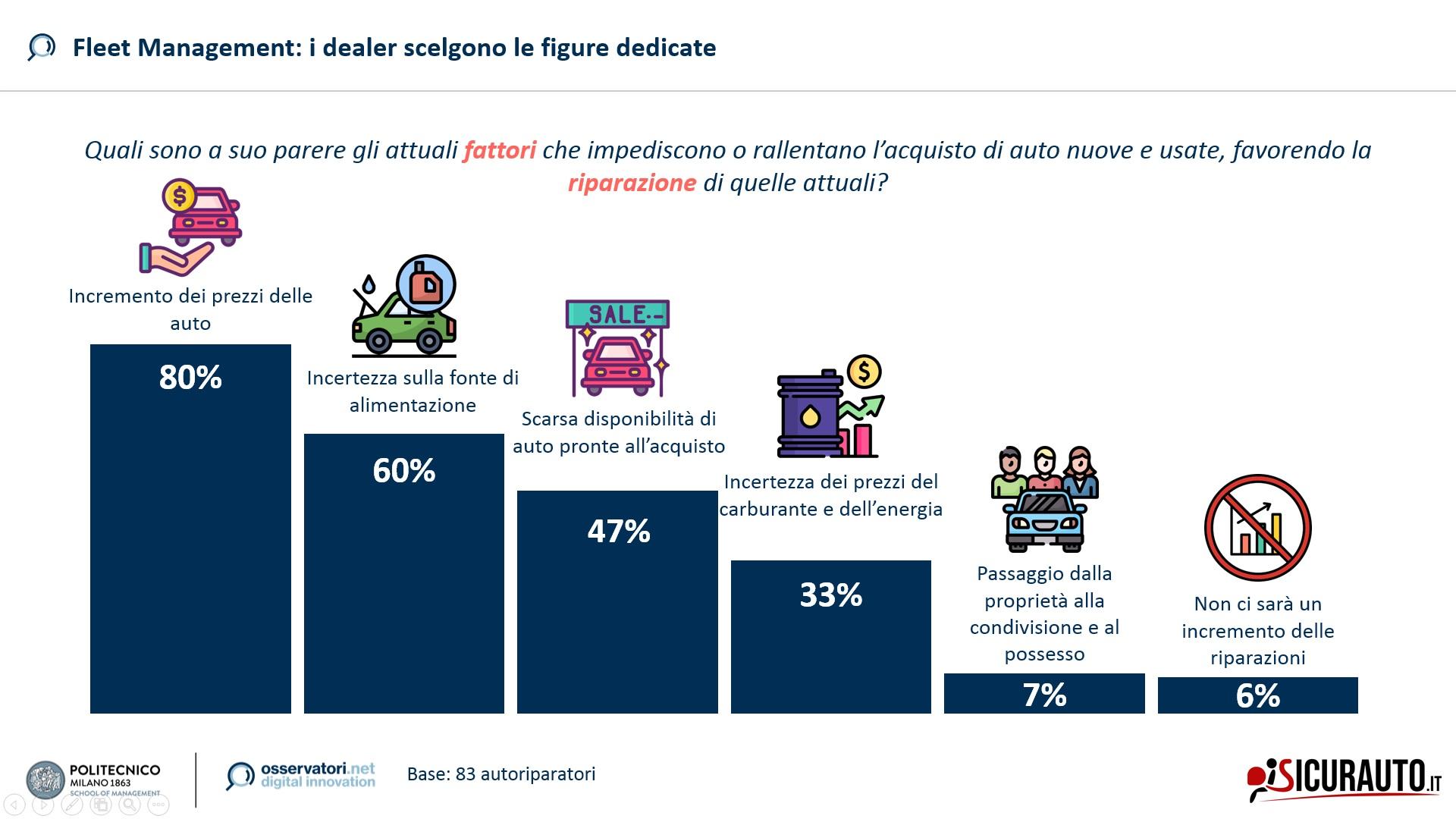

Quali sono a suo parere gli attuali fattori che impediscono o rallentano l’acquisto di auto nuove e usate, favorendo la riparazione di quelle attuali? Circa l’80% dei rispondenti ha citato l’aumento dei prezzi di auto nuove e usate; il 60% ha riferito l’incertezza sull’alimentazione che si affermerà; il 47% scarsa disponibilità di veicoli da comprare; il 33% incertezza sull’andamento prezzi di carburante ed energia, tra le cause principali.

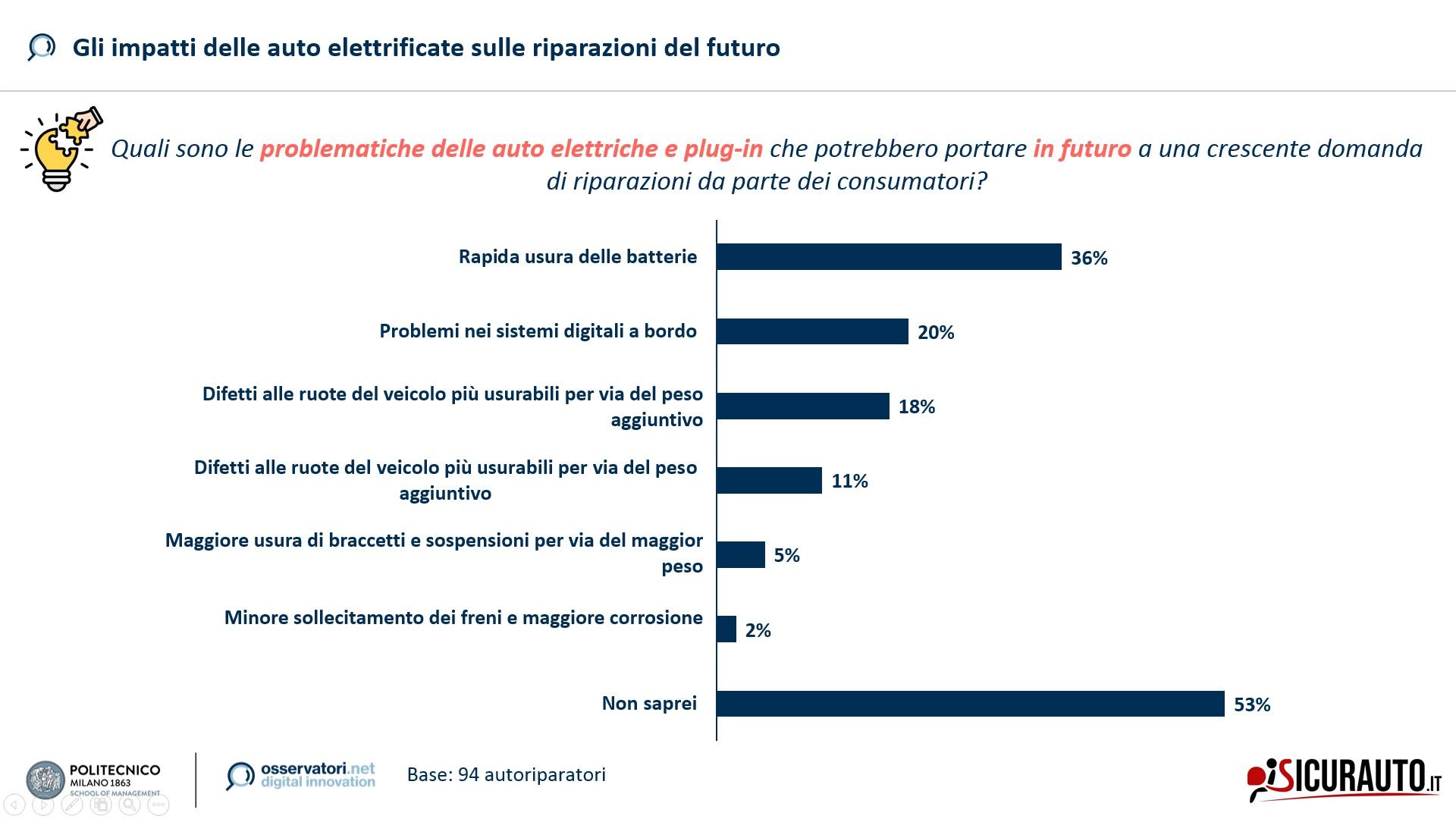

Quali sono le problematiche delle auto elettriche e plug-in che potrebbero portare in futuro a una crescente domanda di riparazioni da parte dei consumatori? Quasi il 54% non è in grado di fare previsioni; il 36% prevede l’usura delle batterie di trazione; il 20% problemi al sistema infotainment; il 18% problemi all’impianto elettrico; il 11% alle ruote; il 5% alle sospensioni; il 2% ai freni.

FORMAZIONE E INVESTIMENTI IN NUOVE COMPETENZE PER LE OFFICINE INDIPENDENTI

Nuovi veicoli, ADAS e connettività richiederanno competenze con profili specializzati, ma le officine indipendenti lo sanno? E quanto sono disposte ad investire per diventare dei Garage Of TheFuture? Sono gli argomenti delle seguenti domande a risposta multipla.

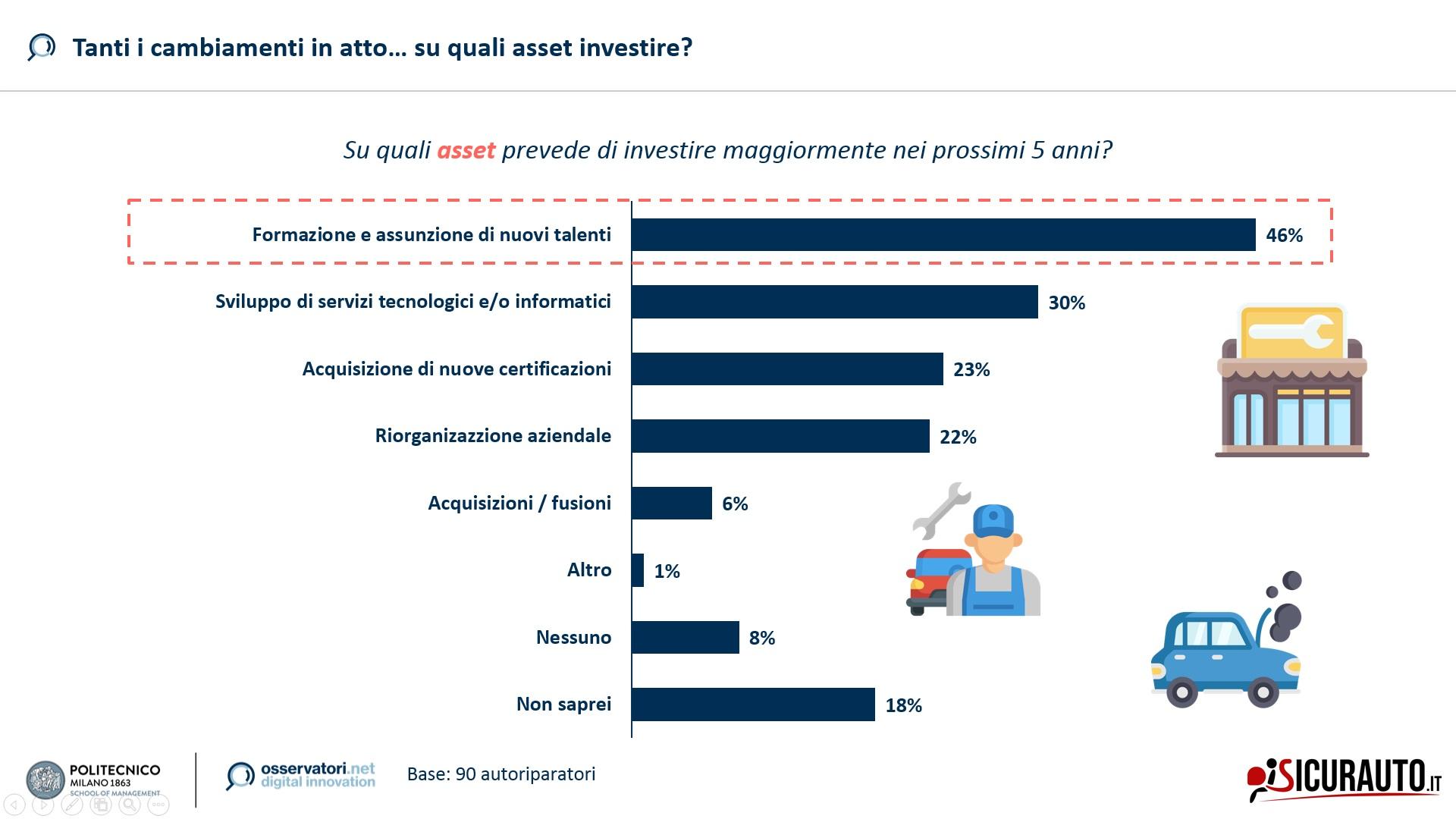

Su quali asset prevede di investire maggiormente nei prossimi 5 anni? Circa il 46% prevede di fare formazione e assumere nuovi talenti; il 30% investirà su nuovi servizi tecnologici; il 23% nell’ottenimento di nuove certificazioni; il 22% in riorganizzazione aziendale; il 6% in acquisizioni e fusioni.

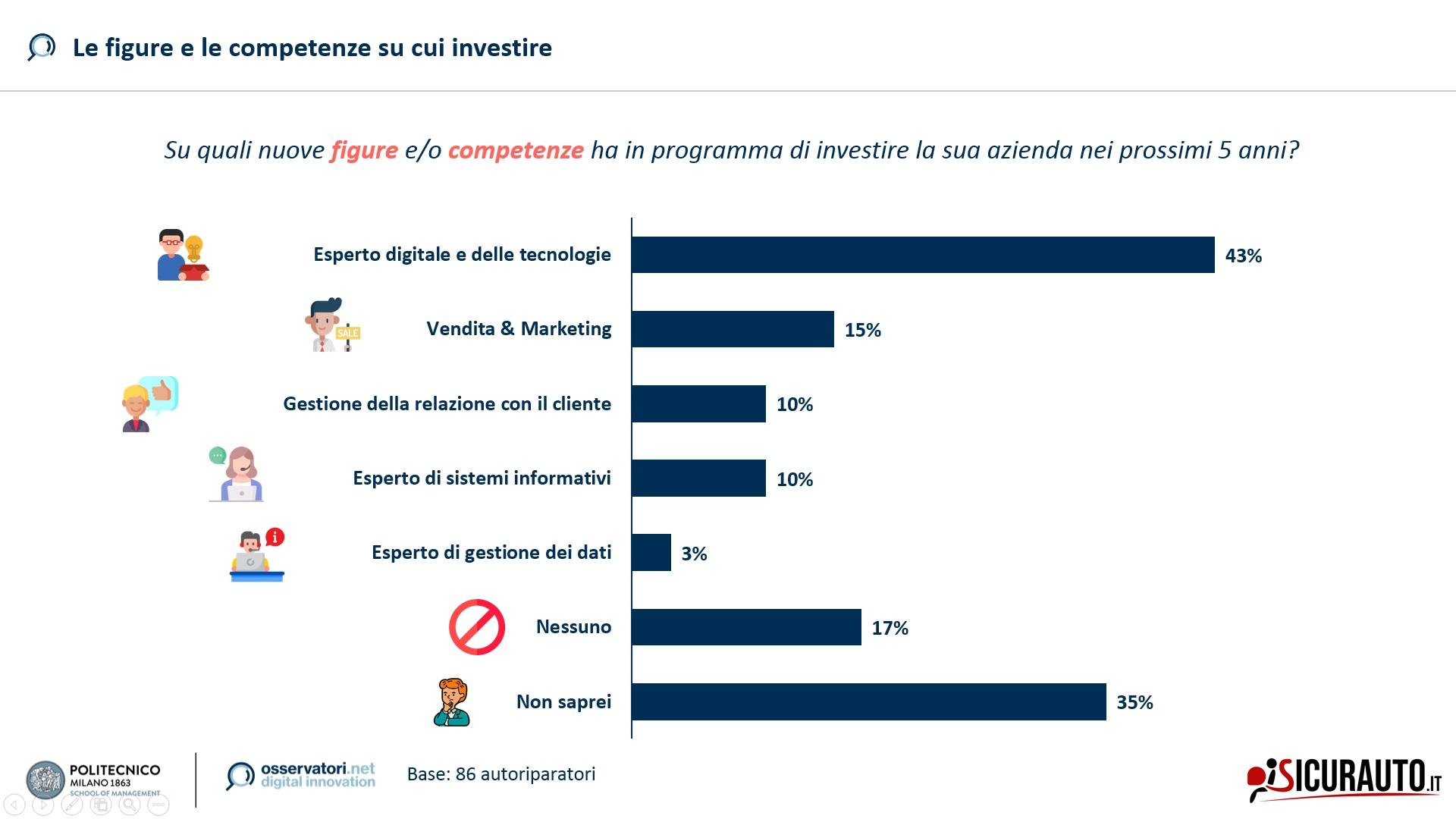

Su quali nuove figure e/o competenze ha in programma di investire la sua azienda nei prossimi 5 anni? Il 43% dei rispondenti prevede di assumere esperti digitali e delle tecnologie; il 35% non sa sbilanciarsi; il 15% in vendita e marketing; l’10% in gestione relazioni con i clienti; il 10% in esperti informatici; circa il 3% in gestione di dati.

Da quali attori / fonti vorrebbe ricevere maggiori informazioni per accrescere il livello di competenze all’interno della sua azienda? Il 67% dei rispondenti vede le Case automobilistiche come la principale fonte di informazioni; per il 25% sono i Produttori di componenti; il 15% si rivolge a colleghi di altre aziende; il 12% ha come riferimento Produttori di hardware e software; il 10% si rivolge a fonti scientifiche e universitarie; il 7% circa ad enti pubblici; il 5% ad internet; solo il 2,5% a provider di soluzioni di telematica.

Questo articolo fa parte del terzo aftermarket report di SicurAUTO.it Auto Connesse ed Elettriche: le opportunità di oggi e domani. Per leggerlo tutto clicca il banner sotto.