Tutte le risposte sulla classe di merito universale della RCA: come funziona

Tutte le risposte sulla classe di merito universale della RCA: come funziona

Tutte le risposte sulla classe di merito universale della RCA: come funziona, differenze con la classe contrattuale, cosa succede in caso di furto e altro ancora

Nei contratti di assicurazione auto stipulati con formula tariffaria bonus/malus, la classe di merito universale RCA è un valore che indica la sinistrosità dell’assicurato, calcolata in base al numero di incidenti stradali eventualmente provocati negli anni precedenti, entro un determinato termine chiamato ‘periodo di osservazione’. Si tratta di un valore fondamentale per calcolare l’entità del premio assicurativo. Com’è noto, infatti, il sistema bonus/malus è imperniato sul comportamento alla guida dell’assicurato. Premiando con l’applicazione di tariffe economiche gli automobilisti virtuosi, e punendo quelli indisciplinati al pagamento di premi più alti. Lo scopo di ogni automobilista è appunto quello di raggiungere la classe di merito più favorevole, mantenendo uno stile di guida prudente e corretto.

QUANTE SONO LE CLASSI DI MERITO RCA E COME FUNZIONA IL MECCANISMO

La classe di merito RCA è rappresentata da un valore da 1 a 18, riportato obbligatoriamente sull’attestato di rischio, che dipende dal numero di sinistri causati negli ultimi 5 anni (dove per sinistri ‘causati’ si intendono quelli con responsabilità principale, dal 51% in su). Chi stipula per la prima volta una polizza a suo nome si vede assegnata la 14^ classe di merito (a meno di usufruire dei benefici della Legge Bersani) e, anno dopo anno, deve fare in modo di ‘scalare’ la graduatoria fino alla 1^. Ma come? Se il conducente non incappa nell’anno di contratto in alcun incidente stradale con colpa, la sua classe di merito scende di un’unità passando per esempio dalla 14^ alla 13^. Il che significa pagare un premio leggermente più basso. Se invece si rende responsabile di un sinistro, sale di due gradini (dalla 14^ alla 16^), con tutte le conseguenze del caso. La classe di merito viene aggiornata ogni anno al termine del periodo di osservazione, due mesi prima la scadenza della polizza annuale. Questo scarto è necessario per permettere alle compagnie di aggiornare l’attestato di rischio ed elaborare la nuova tariffa RC auto.

DIFFERENZA TRA CLASSE DI MERITO UNIVERSALE E CLASSE DI MERITO CONTRATTUALE

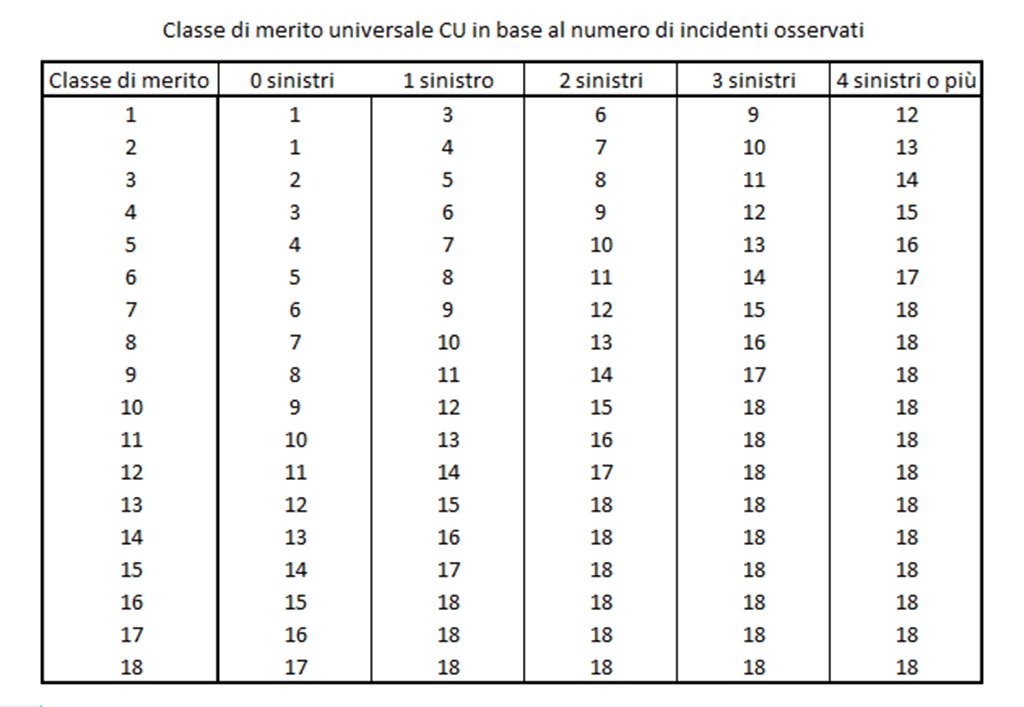

A questo punto sorgerebbe una domanda. Ma la scala di valori della classe di merito RCA, quella da 1 a 18, è la stessa per tutte le compagnie assicurative? La risposta è… ni! Ogni compagnia è infatti libera di adottare nei contratti RC auto una propria classe di merito bonus/malus, definita ‘contrattuale’ o ‘interna’. Tuttavia, per rendere più facilmente confrontabili i preventivi dei prezzi relativi alle polizze, a parità di classe di merito, l’Ivass ha elaborato nel 2005 una tabella di classi di merito detta di Conversione Universale o CU, uniforme per tutte le compagnie in Italia. Stabilendo anche regole omogenee per il passaggio in una classe migliore (bonus) in assenza di sinistri; e per il passaggio in una classe peggiore (malus) in caso di uno o più sinistri prima della scadenza del contratto. Le compagnie devono quindi predisporre una tabella che indichi la corrispondenza della propria classe di merito contrattuale con la classe di merito universale dell’IVASS. Riportando nei propri preventivi, nelle polizze e negli attestati di rischio entrambe le tipologie.

LA CONSERVAZIONE DELLA CLASSE DI MERITO IN CASO DI FURTO DEL VEICOLO

È opportuno precisare che in caso di furto del veicolo assicurato, il proprietario ha diritto di assicurare un altro veicolo in sostituzione di quello rubato mantenendo la classe di merito già maturata al momento del furto. Questa possibilità resta valida anche se il proprietario decide di rivolgersi a un’altra compagnia. In tal caso l’assicurazione che garantiva il mezzo rubato deve rilasciare, entro 15 giorni dalla richiesta dell’assicurato, l’attestato di rischio relativo all’ultima annualità con periodo di osservazione concluso. Questo documento dev’essere poi consegnato al nuovo assicuratore insieme alla denuncia di furto. Al momento della stipula della nuova polizza va anche esibito il contratto di assicurazione relativo al veicolo rubato.

COME EVITARE LA MAGGIORAZIONE DELLA CLASSE DI MERITO DOPO UN SINISTRO CON COLPA

Domanda finale: chi ha causato un sinistro con colpa è ‘condannato’ a perdere due posizioni (o quattro nel caso di due o più sinistri in un anno) nella scala di valori della classe universale senza alcun rimedio? In realtà una soluzione c’è. I contratti stipulati con la formula bonus/malus prevedono la facoltà di rimborsare all’assicurazione l’importo dei sinistri causati per evitare di passare a una classe più costosa. Tale diritto va esercitato rivolgendosi direttamente alla propria compagnia nel caso di incidenti gestiti secondo la procedura ordinaria. Mentre per i sinistri rientranti nell’ambito della procedura di risarcimento diretto, il responsabile deve rivolgersi alla CONSAP per conoscere l’importo del danno ed eventualmente rimborsarlo alla CONSAP stessa.

VERIFICA LA CLASSE DI MERITO E FAI UN PREVENTIVO GRATUITO

Abbiamo appena spiegato in cosa consiste la classe di merito universale RCA. Fatto questo, chi sta cercando una nuova polizza Auto per risparmiare sul prezzo, se usa un comparatore online e inserisce due semplici dati come la targa del veicolo e la data di nascita del proprietario del mezzo, in pochi minuti può confrontare gratuitamente i preventivi di numerose compagnie e scegliere la proposta più vantaggiosa.

Utente registrato

05:11, 5 Novembre 2022E in UE come funziona? La classe di merito universale è riconosciuta dalle compagnie estere quando ci si trasferisce? Devono o possono rifiutare di riconoscercela?