Ecco perché la crisi dei chip ha colpito prevalentemente il settore automotive

Ecco perché la crisi dei chip ha colpito prevalentemente il settore automotive

Ecco perché la crisi dei chip ha colpito prevalentemente il settore automotive, costringendo molte Case ad investire in fretta e furia nei semiconduttori

La crisi dei chip che per molti Costruttori auto ha significato rallentamenti e ritardi nelle consegne ai clienti è figlia di scelte strategiche che le stesse Case auto hanno poi pagato con perdite di miliardi. Rispetto ai giganti dell’hi-tech, le Case auto si sono accorte, forse in ritardo, di essere in una posizione di minoranza e molti hanno iniziato ad investire tardi nella produzione di chip Inhouse. Nei paragrafi seguenti vi raccontiamo perché la crisi dei chip ha colpito quasi esclusivamente l’industria automotive con i dati dello studio recentemente presentato da Gianluca Di Loreto, Partner Bain & Company Italy.

L’INIZIO DELLA CRISI DEI CHIP PER L’INDUSTRIA AUTOMOTIVE

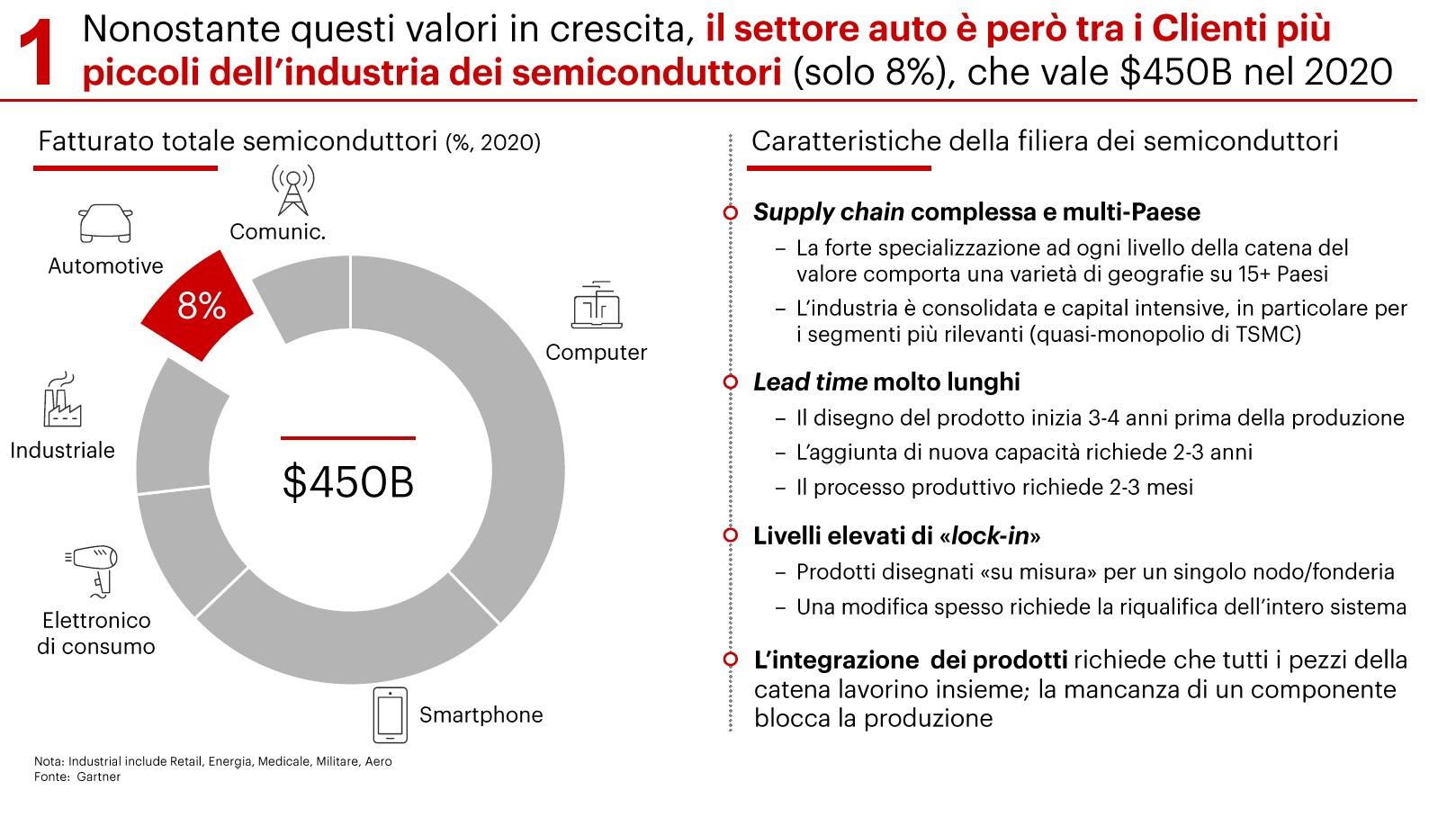

La pandemia ha avuto un impatto importante sulle prenotazioni delle nuove auto. Ma è anche vero che i Costruttori hanno sottostimato il recupero veloce della domanda, tagliando gli ordini dei semiconduttori nel 2020. Una mossa che ha messo all’angolo l’industria automotive. Nel mentre i maggiori clienti dell’industria dei semiconduttori hanno fagocitato le forniture diventate disponibili per rispondere in modo più veloce alla crescente richiesta di prodotti tecnologici. L’industria automotive era già il cliente più piccolo dei produttori di semiconduttori con appena l’8% del fatturato 2020 e il passo indietro ha ridimensionato fortemente anche qualsiasi margine di recupero. Su un totale di circa 450 miliardi di dollari, la quota più grande è coperta sostanzialmente da computer, smartphone ed elettronica di consumo. Proprio mentre l’industria dei prodotti tecnologici cavalcava la forte impennata del trend (periodo Q2-Q3), l’industria automotive ha ridotto gli ordini. Si è così ritrovata in una posizione fortemente svantaggiata, di fronte a una condizione di quasi monopolio della produzione dei microchip più performanti, prevalentemente nelle mani di TSMC (Taiwan Semiconductor Manufacturing Company).

PRODUZIONE DEI CHIP: IL QUASI MONOPOLIO DI POCHE AZIENDE NEL MONDO

La produzione di microchip è dislocata in diversi Paesi con fasi che vanno dall’estrazione delle materie prime al prodotto finito. Tuttavia solo in pochi Paesi avvengono le fasi finali di assemblaggio e produzione (Olanda, USA, Taiwan, Cina, Filippine, Corea del Sud e Giappone). La produzione di chip performanti di dimensioni più piccole, (da 20 nm in giù), è quasi tutta controllata da Taiwan Semiconductor Manufacturing Company e in minima parte da Samsung. Questa condizione di stallo generale ha spinto solo di recente i maggiori Costruttori di autoveicoli ad investire nella produzione dei chip. Una necessità legata anche all’utilizzo esponenziale dei chip nelle future auto ibride ed elettriche con sistemi ADAS e guida semi autonoma. Oggi la produzione di un’auto 100% elettrica o Plug-in comporta:

– l’impiego di 3.000 chip, rispetto ai 50 chip di un’auto ICE (può arrivare anche a qualche centinaio per quelle più tecnologiche);

– un valore dei semiconduttori in media di 834 dollari, cioè 330 dollari in più rispetto a un’auto Mild Hybrid;

Nel passaggio della guida autonoma dal livello 2+ al livello 3-4 si farà ricorso a un uso ancora più massiccio di chip per i sensori e i radar, con un valore che supererà 1100 dollari per veicolo.

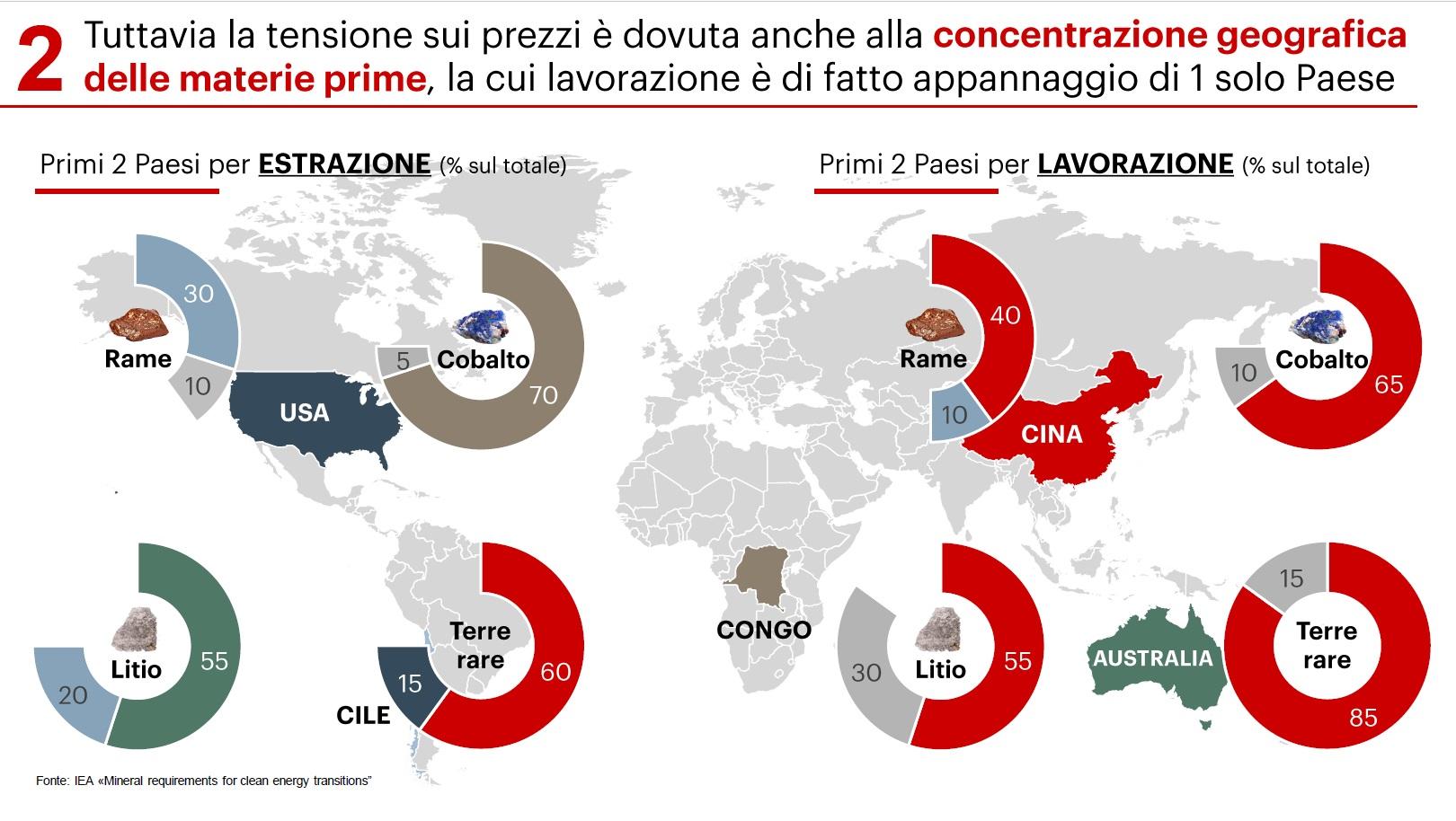

UN’AUTO ELETTRICA RICHIEDE CIRCA 210 KG DI MATERIE PRIME PREZIOSE

Oltre alla crisi dei chip, c’è un’altra emergenza che le Case auto dovranno affrontare: l’aumento dei prezzi di metalli, minerali e Terre rare impiegate nell’automotive. In particolare:

– il prezzo di Ferro e Litio è aumentato del +180%, rispetto a gennaio 2019;

– il prezzo del Rame è aumentato del +57%, rispetto a gennaio 2019.

Secondo lo studio l’aumento dei prezzi è legato a una domanda in crescita al 2040, visto che un’auto elettrica richiede circa 210 kg di materie prime preziose (tra Grafite, Rame, Nichel, Manganese, Cobalto e Litio), rispetto a un’auto a combustione (circa 30 kg di Rame e Manganese). Questa prospettiva vedrà sempre più centrale il ruolo dei Paesi dove sono situati giacimenti e raffinazioni:

– USA e Cile, per l’estrazione di Rame, Cobalto, Terre rare e Litio;

– Cina, Congo e Australia, per la lavorazione di Rame, Cobalto, Litio e Terre rare.